Anklagad för att vara en dålig mamma

Det finns negativa saker med att vara en offentlig person som dessutom är helt öppen och transparent gällande sin privatekonomi. Folk kommer alltid att ha åsikter och synpunkter och det kanske är något jag behöver lära mig att leva med. Jag behöver öva på att vifta bort det som är renodlat trams från personer som kanske i grund och botten egentligen är avundsjuk eller missunnsam.

Någonstans tar det ändå rakt i hjärtat när kommentarer kommer om mina barn och mig som mamma. Ni som är föräldrar förstår säkert att det kan vara en akilleshäl att bli anklagad för något gällande ens barn och som man älskar överallt annat på denna jord.

Jag fick nyligen en kommentar om att mina matkostnader inte går ihop med dagens dyra matvaror och samma person la även en spydig kommentar om att hen hoppades att mina ekonomiska intressen inte påverkar mina barn negativt kring mat. Att bli anklagad för att vara en egoistisk och dålig mamma där personen misstänker att jag väljer att utfodra mina barn med dålig mat för att medvetet spara extra pengar är fruktansvärt.

Anatomi, träning och näringslära är förutom ekonomi några av mina andra intressen och utan bra mat hade min träning blivit ordentligt lidande. Bra mat är viktigt för att bibehålla energin, sitt välmående och hälsan. Ett tag var jag faktiskt inne på att utbilda mig till PT, fysioterapeut eller dietist så ni förstår kanske att jag har rätt hyfsad koll på kroppen och näringslära.

Gör strategiska inköp

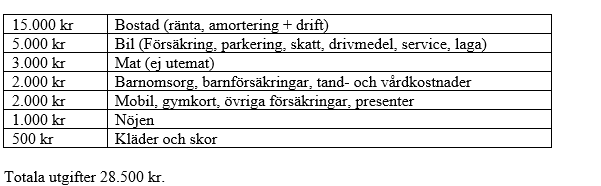

Jag är ödmjuk för att att många inte förstår hur jag kan ha så låga matkostnader för mig och mina barn på 5 och 6 år som bor hos mig varannan vecka. Jag spenderar ca 3000 kr/mån för mat och hygienartiklar (exklusive utemat). Enligt konsumentverket ligger beräkningen för livsmedelskostnader för denna typ av familjekonstellation på drygt 4000 kr/mån. Mina utgifter inom detta område är med andra ord ca 25 % lägre än konsumentverkets beräkningar.

Hur? Genom strategiska inköp där jag i princip lagar all mat från grunden och planerar mina veckomatsedlar genom att granska kampanjerna som kommer i reklambladet varje vecka.

Är det bra pris på eller naturell yoghurt eller kvarg serveras det till frukost på helgen, annars blir det havregrynsgröt. Om det är kampanj på nötfärs och kyckling kan de bli lasagne och nötfärsbiffar samt kycklinggryta och fajitas den veckan. Om ägg är veckans erbjudande kan det bli pannkaka och mycket kokta ägg den veckan.

Gör bra val

Det är endast kreativitet, fantasi och givetvis investerad tid och intresse för sånt här som är avgörande för att hålla ner matkostnaderna. Låga matkostnader handlar även för mig om att alltid ta med matlåda och aldrig någonsin kasta mat. Skriv inköpslista och tänk säsongsbaserat på frukt- och grönt-avdelningen. Med många bra val så sjunker matkostnaderna rejält.

Bra mat behöver inte kosta mer. Kom ihåg det!

Kärlek till alla föräldrar där ute som gör sitt bästa! Vi är bra! Du är bra!

Ha en grym fredag allihopa!

/Sandra Karlsson

Framtidsgurun