Tidig pension? Då kan du gå miste om upp till 4 700 i månaden

Om du lever med en äldre partner och gärna går i tidig pension kan du förlora mycket pengar. Väntar du istället en tid kan varje månad resultera i upp till 4 700 mer i plånboken.

Varje år går tusentals svenskar i pension. Riktåldern för när du kan ta ut allmän pension eller får ta del av garantipension, inkomstpensionstillägg eller bostadstillägg är för närvarande 67 år.

I händelse av att du lever med en partner som är äldre än dig, och således också börjar planera för pensionen redan nu, finns flera saker som är viktiga att tänka på.

MISSA INTE: Då kan du ta ut allmän pension – det gäller för din årskull

Så påverkas ekonomin av tidig pensionering

De som lever med en äldre partner har nämligen för vana att synka pensioneringen med den äldre partnern. Anledningen är framför allt för att kunna spendera ledig tid tillsammans medan ork och energi finns.

Länsförsäkringar skriver i ett pressmeddelande att man kalkylerat hur mycket du som väljer att gå i tidig pension kan gå miste om – varje månad.

– Tidpunkten för pensionering är en viktig faktor att beakta när du planerar din pension. Enligt våra beräkningar kan en tidig pensionering vid 63 års ålder i stället för 66 års ålder innebära en minskning på 4 700 kronor per månad för resten av livet för en person med en lön på 35 000 kr, säger Trifa Chireh, pensionsekonom på Länsförsäkringar.

I kalkylen visar det sig även att kvinnor oftare än män väljer en äldre partner och därför kan bli mer drabbade av inkomstbortfallet.

– Enligt statistik är gifta kvinnor nästan tre år yngre än sina män. Många drömmer säkert om att gå i pension samtidigt som sin partner och har man då en äldre make går man miste om många tusenlappar i månaden och man betalar dessutom högre skatt på pensionen man tar ut. Tyvärr blir det då ”dubbelfel” då kvinnor har lägre pension än män och i stället skulle behöva jobba några år extra för att på så sätt öka sin pension.

LÄS MER: Pensionär? Därför tar färre ut allmän pension 2024

.jpg)

Så maxar du pensionen genom att vänta

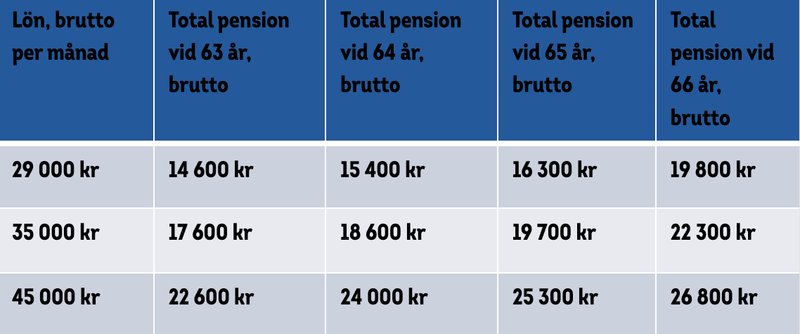

Skillnaderna mellan när du tar ut pensionen skiljer sig avsevärt om du väntar ett par år. Om du till exempel har en månadslön på 29 000 kronor, och pensionerar dig vid 63 års ålder, så blir din bruttopension endast 14 600 kronor.

Om du istället avvaktar tre år och pensionerar dig vid 66 års ålder, så har du en bruttopension på 19 800 kronor per månad istället.

Om du å andra sidan har en månadslön på 35 000 kronor och går i pension vid 63 års ålder så blir bruttopensionen 17 600. Väntar du tre år landar den summan istället på 22 300, hela 4 700 kronor mer i månaden.

Så här stort blir inkomstbortfallet per månad om du tjänar mellan 29 000-45 000 kronor:

LÄS MER: Swish förändring – för att skydda dina pengar

Fördelarna med med tidig pensionering

Är du en av de som lever tillsammans med en äldre partner och således överväger en tidig pension? Det är inte enbart negativt. Det finns nämligen flera fördelar med att pensionera sig tidigare:

- Du har fortfarande energi att göra det du vill.

- Du får mer tid för nära och kära.

- Du sliter inte ut kroppen.

- Har du tjänstepension i det gamla systemet ITP2 innefattas även kollektiv slutbetalning. Då får du gå vid 62 år och en månad och samtidigt få pengar inbetalda till tjänstepensionen som om du hade jobbat fram till 65.

- Du har rätt till pensionärsrabatter.

MISSA INTE: Ändringen i pensionen får skarp kritik: "Orättvist"