Regeringen höjer taket för hur stora lån bostadsköpare får ta och mildrar kravet på amorteringar. Förändringarna kommer främst att gynna dem som vill ta sig in på bostadsmarknaden, vilket ofta är yngre personer.

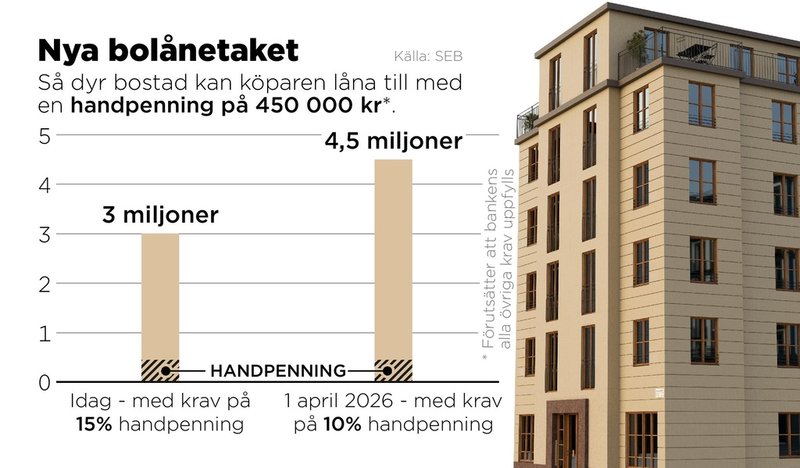

— Om det var ett hinder tidigare att få ihop 15 procent i kontantinsats så kommer de nu bara behöva 10 procent i kontantinsats. Dessutom så försvinner ett amorteringskrav för dem, det vill säga att de kan ha lite mer luft i sin ekonomi och spara, säger SEB:s privatekonom Américo Fernández.

Risker

Sparekonomen Shoka Åhrman på SPP skriver till TT att förändringarna i bästa fall kan leda till en större rörlighet på bostadsmarknaden och öka möjligheten för förstagångsköpare, som inte bara är unga personer, utan också ofta två med relativt goda inkomster som behöver boende där jobben finns.

Men det kan också finnas risker med de nya reglerna, säger Américo Fernández. Framför allt att det kan resultera i en kraftig prisuppgång som neutraliserar de positiva ekonomiska effekterna för förstagångsköpare.

— Köpare behöver bara 10 procents kontantinsats i stället för 15. Men bostadspriserna kanske stiger så mycket att det ändå inte spelar någon roll.

Prisuppgång

Enligt SEB är ett mer troligt scenario att en prisuppgång kommer att ske mer successivt.

— Men om vi får en ketchupeffekt plötsligt och bostadspriserna rusar så är det jättebra för alla som äger sina bostäder, men kanske inte lika kul för de som vill ta sig in på bostadsmarknaden. Men då hjälper i alla fall det här höjda bolånetaket.

Rättad: I en tidigare version av texten fanns en felaktighet i bildtexten till grafiken gällande vad den sänkta procentsatsen avser.