Nedgången följer på åren 2023-2024, då inflödet av ansökningar om betalningsförelägganden till Kronofogden steg till den högsta nivån sedan den stora svenska bankkrisen på 1990-talet.

— Vi är väldigt högt belånade i Sverige och är väldigt räntekänsliga och inflationskänsliga. Så detta påverkar vår ekonomiska vardag väldigt mycket, säger Davor Vuleta.

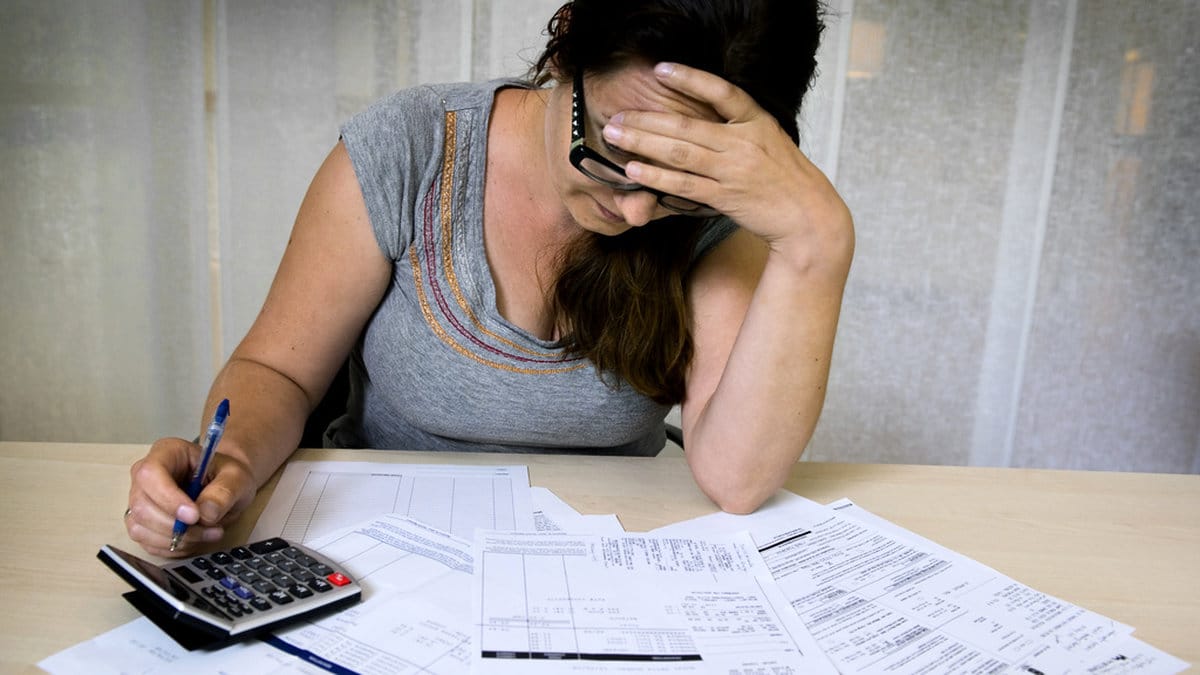

Obetalda lån och krediter

Det är ofta inkassoföretag som ligger bakom själva ansökan om betalningsföreläggande hos Kronofogden. Men analyser som gjorts av Kronofogden visar att en tredjedel av ansökningarna handlar om obetalda lån, krediter och kontokortsfordringar och att dessa krav sammanlagt står för två tredjedelar av det totala beloppet som krävs in.

Lagkrav på banktillstånd för att låna ut pengar, samt nya kostnads- och räntetak har dämpat problemen med så kallade snabblån, enligt Davor Vuleta. Men han efterlyser bättre kreditprövningsrutiner ute bland långivare.

— Långivaren måste ta ansvar och inte låna ut pengar till människor som inte borde ha lån, säger han.

— Och i slutändan måste även individen som lånar ta ansvar för sin egen privatekonomi. Det är ett samspel som krävs, tillägger han.

Tror att trenden håller i sig

Obetalda mobilräkningar eller räkningar för vård och omsorg är två andra stora kategorier bland ansökningarna om betalningsföreläggande, liksom räkningar för el, gas, värme och kyla.

— De betalas i större omfattning eftersom de är på mindre belopp och så finns det incitament att betala. Om du inte betalar mobilräkningen kommer mobiltjänsten stängas av.

Davor Vuleta tror att trenden nedåt när det gäller ansökningar om betalningsföreläggande hos Kronofogden kan hålla i sig.

— Våra prognoser visar att antalet krav hos Kronofogden kommer att minska – om inget annat oförutsett händer.