Hjälp! Nordnets hopplösa pensionsfond kostar mig 1000-lappar

Även en ekonomiredaktör kan gå på en blåsning. Nyheter24:s Bilbo Göransson ser över sin gamla tjänstepension från Nordnet – och fem frågetecken gör honom orolig för att han kommer bli en utsvulten fattigpensionär. Här listar vi alla konstigheter i nätbankens så kallade pensionslösning – och en drastisk åtgärd.

Den här artikeln är en krönika. Krönikörens åsikt delas inte nödvändigtvis av Nyheter24.

Det är tur att garantipensionen höjts.

MISSA INTE: Gå i pension – få 3 000 kronor högre inkomster tack vare garantipension

Så tänker jag när jag för första gången öppnar Nordnets flik för min tjänstepension.

Garantipension funkar som en sorts statligt socialbidrag för fattigpensionärer.

Tjänstepensionen ska nämligen sköta sig själv i årtionden så att jag sedan kan ta ut pengarna på ålderns höst.

Men i mitt eget fall behövs omedelbart drastiska åtgärder.

Nordnets pension behöver hjärt- och lungräddning

När jag stirrar på siffrorna på skärmen framför mig så haglar frågetecknen. Nu behövs ekonomisk hjärt- och lungräddning. Jag ringer snabbt den snålaste jag känner.

Som så många gånger tidigare frågar jag mig själv – vad hade den ekonomiske Günther Mårder gjort?

Han svarar snabbt i mobilen. Jag berättar för honom om alla konstigheter jag ser hos min internetbank.

LÄS MER: Hur firar Sveriges snålaste man Günther Mårder på Alla hjärtans dag?

Är påsken hotad?

– Det är lite "finn fem fel". Jag ser egentligen bara en fördel, säger Mårder.

Sedan tar han en lång slurk av sitt kaffe på andra sidan telefonlinjen. Konstpausen i luren kändes som att den varade i en timme. Samtidigt ser jag hur andra pensionsfonder springer ifrån mig i realtid på skärmen framför mig.

– Nordnet har massor av indexfonder. Du kan snabbt och lätt flytta pengarna till dem, säger han sedan.

Påsken är räddad.

Men vi tar det hela från början...

I Sverige går man vanligtvis genom yrkeslivet och samlar på sig i snitt åtta olika tjänstepensioner. Det är en stor skillnad från 1900-talet.

Då jobbade man ofta på samma industri, kommun eller sjukhus hela livet.

När min mormor gick i pension hade hon en enda rad på sitt cv: En liten sparbank i Örebrotrakten där hon jobbat hela sitt vuxna liv.

Men nu är det annorlunda. Själv har jag hoppat från lokaltidning till lokaltidning och jobbat på både förskola och flyktingboende sedan gymnasieåldern.

Tjänstepension är viktigt

Alla mina gamla arbetsgivare har betalat in några tusenlappar i tjänstepension åt mig varje år. En av dem betalade till Nordnet.

Men tusenlapparna hos Nordnets tjänstepension rör sig inte. Jag är 38 år och kommer troligen jobba i 30 år till om man ska tro Pensionsmyndigheten, och om hälsan tillåter.

Sparandet hos Nordnet kommer dock inte vara mycket värt om jag inte flyttar pengarna illa kvickt.

För det första – en hög avgift

Det står att min tjänstepension hos Nordnet har en avgift på 0,75 procent per år. Det är betydligt dyrare än de 0,2 procent som Pensionsmyndigheten föreslår att man ska betala som mest.

Nästan fyrdubbelt så dyrt, faktiskt.

Jag ringer Pensionsmyndigheten på en gång. Experten Monica Zettervall brukar ha koll.

– Höga avgifter tär på allt långsiktigt sparande, därför ger högre avgifter på sikt lägre pensionsutbetalningar. I valet mellan likartade fonder bör fonden med lägst avgift väljas, säger Monica Zettervall.

Ajdå. Det här kan kosta mig tusenlappar.

Och det blir värre. Under ett helt arbetsliv kan höga avgifter innebära över en miljon i skillnad.

Detta eftersom avgiften äter upp stora delar av mitt överskott, som annars hade inneburit ränta-på-ränta och därmed storkovan för mig som blivande pensionär, enligt en uträkning från Avanza.

Men det blir värre.

För det andra – fond i fonden

Medan Nordnets andra fonder investerar direkt i aktier som Ericsson, Microsoft och Nvidia exempelvis, så är i stort sett hela Nordnets tjänstepension en fond-i-fondlösning.

Det innebär att man betalar en avgift till Nordnet, och att Nordnet i sin tur investerar pengarna vidare i andra fonder.

Nordnets tjänstepensionsfond är bara ett skal, en sorts förval som arbetsgivaren kan betala in till.

Det är det som kostar mig, berättar Johan Tidestad på Nordnet.

– Om din arbetsgivare klickat in på hemsidan så får man den här fonden som förval. Den kanske inte passar alla, men du kan själv aktivt byta mellan över 1 000 fonder på vårt fondtorg på nätet, säger Johan Tidestad.

Flera av fonderna har en lägre avgift. Men den viktiga Sverigefonden som kommer stå för en stor del av den tänkta tillväxten av min pension kostar hutlösa 1,3 procent.

Det är sex gånger högre än det som Pensionsmyndigheten föreslår.

Avgifterna skadeskjuter mitt sparande rejält.

Det är precis så här man blir fattig som gammal.

För det tredje – gubben Öhman blir rik på min pension

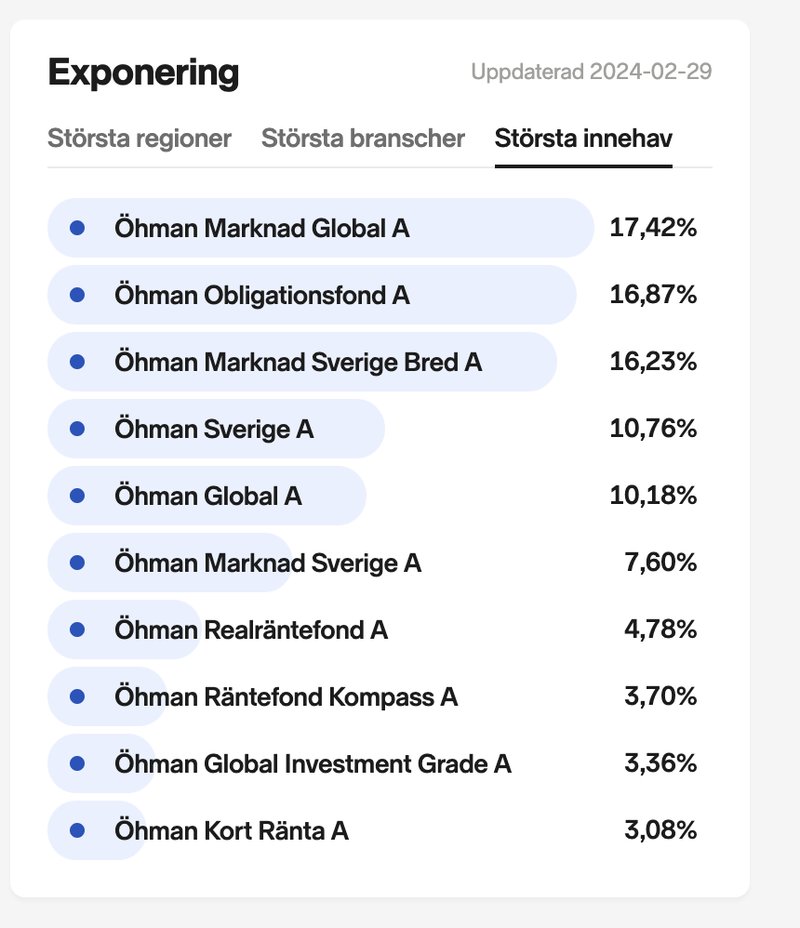

Nordnets tjänstepensionsfond är som sagt en fond som i sin tur investerar mina pengar i tio andra fonder. Redan där är det märkligt.

Men dessutom består de tio innehaven alla av fonder som förvaltas av Öhman Capital.

Öhman är Sveriges största fristående kapitalförvaltare, och de förvaltar över 150 miljarder kronor åt svenska sparare och investerare.

Att Nordnet själva skulle komma fram till att just Gubben Öhman är den bästa förvaltaren, och även den näst bästa, tredje bästa och så vidare är inte troligt.

Det är mer troligt att Nordnet och Öhman Capital kommit fram till en smart affärslösning för sig. Men att det också skulle vara den bästa lösningen för mig som pensionssparare är inte troligt.

Vem äger Nordnet?

Och det är inte konstigt alls. Gubben Öhman äger Nordnet. Såklart.

Gubben Öhman heter förresten inte Gubben Öhman egentligen – fonderna förvaltas av vd Jamal Abida Norling och vd på Öhmankoncernen heter Johan Malm.

Öhman verkar faktiskt riktigt bra på investeringar. Nästan lika bra som på att ta betalt.

För det fjärde: Vad är det här? Räntefonder?!

Tjänstepensionen hos Nordnet är en blandfond. Det betyder att man har både aktier och obligationer i portföljen.

Aktier har högre risk, men högre avkastning över tid. Det är en perfekt investering för en 80-talist mitt i karriären som jag själv.

Men obligationer och räntefonder passar inte mig alls.

Ändå investeras var tredje tjänstepensionskrona hos Nordnet i räntor och obligationer, som Öhman Obligation och Öhman Realäntefond.

I år har de räntefonderna tack och lov inte förlorat mer än några tiondels procent.

1 000 kronor i de fonderna kommer i bästa fall fortfarande vara värda 1 000 kronor om 30 år när jag går i pension. Men troligen kommer de ha tappat i värde.

Med sådana vänner behövs inga fiender

Nästa fråga är vad man får för 1 000 kronor år 2054. En kopp kaffe kanske?

Där har Nordnet satsat mina pensionspengar.

Med sådana vänner som Nordnet Tjänstepension och Öhmans Obligationsfond behövs sannerligen inga fiender.

För det femte – Många tusenlappar i förlorad avkastning

Eftersom blandfonden och de skyhöga avgifterna äter upp avkastningen kommer en tusenlapp inbetald i påsk på Nordnets tjänstepension troligen vara pengar slängda rakt i sjön.

Ta pengarna och spring, är alltså rådet jag fått. Men vart ska jag springa?

Så vad ska man göra istället?

Som tur är behöver jag inte springa så långt. Jag ringde min tidigare chef och bad dem låsa upp pengarna, så att jag kan flytta dem.

Vart ska jag flytta dem kanske du undrar?

Jag med, så jag stör sparkungen Günther Mårder igen, som jag avbryter mitt i vad som genom telefonsamtalet låter som en knäckesmörgås.

– Nordnet har flera indexfonder som är avgiftsfria. Sätt 30 procent av pengarna i Nordnets Sverigefond, och fördela resten i Norge, Finland, Danmark och en USA, föreslår han.

En säker portfölj med hundratals bolag

I Norge har man oljan, säger han. I Danmark en läkemedelsjätte. I Sverige och Finland har man en industristruktur som i stort sett påminner varandra inom industri och finans.

Och i USA-fonden har du de amerikanska techjättarna.

– Då kommer du ha en portfölj som i stort sett alltid kommer slå börsindex, har låg avgift och som du tryggt kan glömma bort i årtionden.

0,1 procents avgift

Sagt och gjort.

Jag flyttar pengarna från tjänstepensionen och sätter in dem i indexfonderna. Sverigefondens avgift är 0 procent. Där sätter jag en stor andel.

Resten av pengarna investerar jag i de andra fonderna, som har avgifter på mellan 0 och 0,2 procent. Det innebär att min snittavgift sjunker drastiskt på en eftermiddag från 0,75 till under 0,1 procent.

– Glad påsk, hälsar Günther Mårder.

Jag kan bara hålla med. Och efter det påskägget till mig själv kan jag lugnt ta långhelg.

Börsen är ändå inte öppen.

Läs mer om pension och ekonomi:

Låst om lönen – sjuksyrrorna: "Redo att förhandla hela påsken"

Upp till 6 600 kronor dyrare att äga elsparkcykel – per år

Så kollar du BRF:ens årsredovisning och ekonomi: Fem fällor

.jpg)