Hej!

Mathilda Vernersson heter jag AKA ”över till annat” som många känner till mig som på internet. Ja vilken resa det har varit och fortfarande är. Hur ska jag lyckas hålla en lång historia kort?

Idén med @overtillannat dök upp i mitt huvud under hösten 2018. Jag var tillfälligt hemma på tjänstledighet för jag behövde en paus från jobblivet. Jag har länge tyckt att vardagsekonomi är roligt. Hur får jag mina fjuttiga slantar att räcka till mycket? Det är en ständig fråga och som jag älskar att utforska. Jag har genom åren fått mycket frågor från vänner och bekanta om hur man gör och hur man ska tänka kring sin ekonomi, Så en dag tänkte jag att det kanske finns fler där ute som vill veta hur jag gör för att kunna spara så mycket som möjligt och samtidigt njuta av livet. Det var då Instagramkontot @overtillannat föddes!

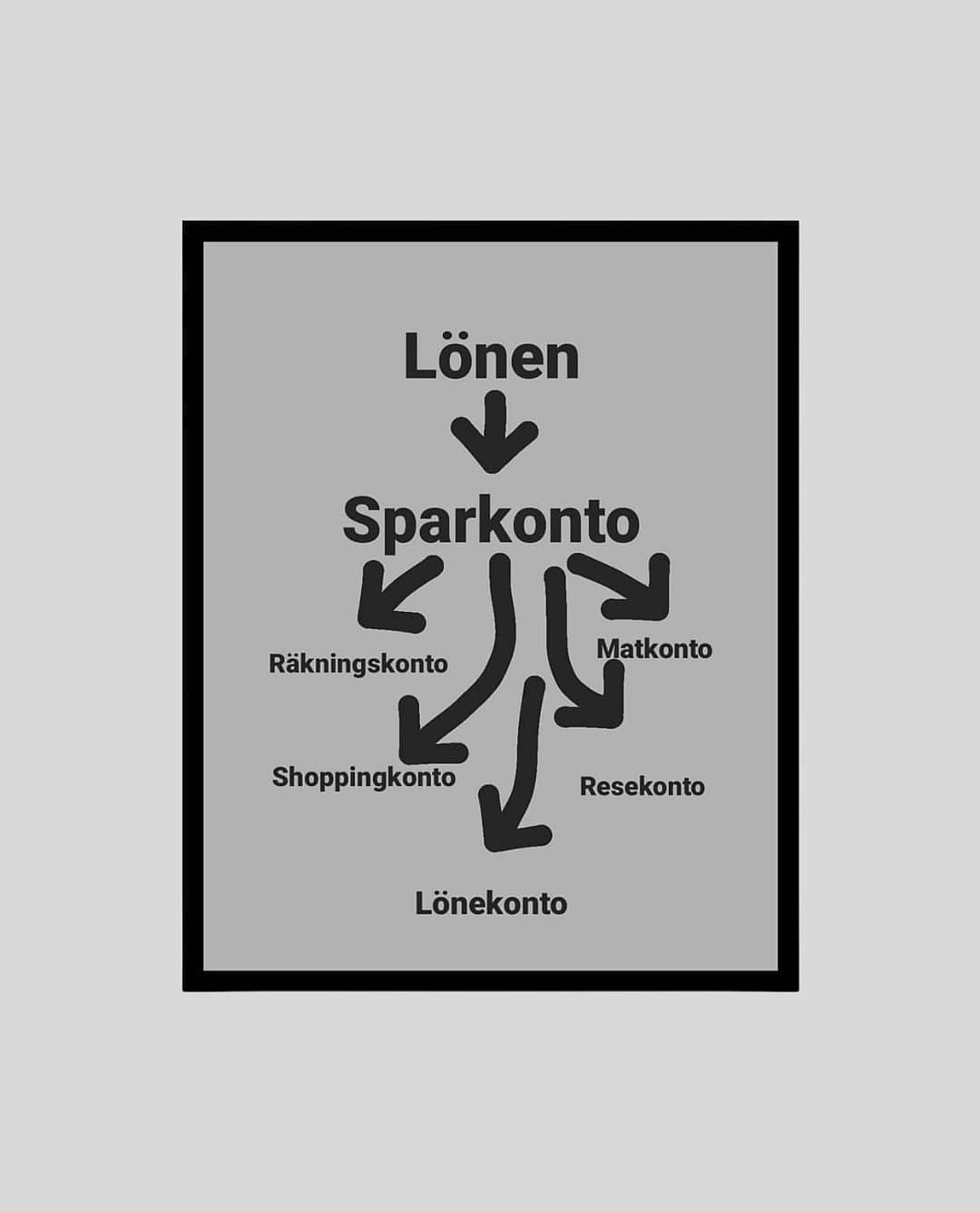

Det är inga nya insikter som jag delar med mig av utan mitt ekonomiska sinne väcktes till liv när jag blev ensamstående mamma vid 21 års ålder. Jag hade levt i ett förhållande som resulterat i obetalda räkning, skulder och allmän ekonomisk stress. Något drastiskt behövde hända. Jag skapade en budgetmetod som är lite annorlunda än de flesta andra. Nämligen ”kontotricket” och detta är något som jag pratar mycket om på mitt Instagramkonto och jag kommer prata om den väldigt mycket här på bloggen också.

Ja det var så allt startade. Kontot växte och det resulterade till att jag började skicka ut veckobrev via mail till alla som vill ha mina allra bästa spartips och få motivation kring pengar och hur man kan hantera dem för att få ut så mycket som möjligt:-).

Ja det var så allt startade. Kontot växte och det resulterade till att jag började skicka ut veckobrev via mail till alla som vill ha mina allra bästa spartips och få motivation kring pengar och hur man kan hantera dem för att få ut så mycket som möjligt:-).

Därefter har jag utökat till både TikTok och Pinterest. Men icke att förglömma…. Min och min kollegas poddbebis ”slut på kontot”. Podcasten som gör ett stelt ämne lite roligare:-). Det är ett fantastiskt roligt projekt att jobba med.

Helt plötsligt dyker det upp ett email i min inkorg från chefsredaktören på Nyheter 24. Min första tanke var att någon skojade med mig hahaha. Men efter lite research så visade det sig att det stämde. I korta drag stod det:

”Vi undrar om du skulle vara intresserad av att börja blogga på vår nyhetssajt”

Men hur kul! Detta ska bli så roligt att få skriva om pengar på svenska här på Nyheter 24. Ja, jag skriver ju inte på något annat språk vanligtvis utan det jag menar är att i mina kanaler så används det ett enkelt språk även om det handlar om ekonomi. Jag tycker att det många gånger fallerar där. Så fort det pratas pengar och ekonomi så blir det ofta krångligt.

Det jag utlovar här på min blogg det är att jag kommer på ett lättsamt sätt dela med mig av alla mina kunskaper kring hur du får pengarna att räcka så länge som möjligt men samtidigt få de andra två livskontona i harmoni. Nämligen tid och energi. Dessa tre livskonton mår som bäst när de får leva i harmoni helt klart:-)

Jag har tidigare bloggat väldigt sparsamt på min hemsida overtillannat.se och de inläggen är nu flyttade hit. Så det är bara att läsa vidare här nere.

Nu till min fråga: Vad önskar du att jag skriver om här på bloggen? Vad tycker du är svårt och vad strider du med kring din vardag och dina pengar? Kanske jag har några knep som kan hjälpa? 🙂 Skriv gärna en kommentar.

Hej för nu!

/Mathilda