Räntorna fortsätter att stiga och bostaden börjar bli ordentligt dyr nu. Nyligen kom besked om att fjärrvärmen kommer att höjas vid årsskiftet och mitt fasta elavtal har nu övergått till rörligt elavtal. Jag håller tummarna för att denna vinter inte blir lika kaosartad som förra.

Såhär ser alla mina utgifter per månad. Detta gäller för 1 vuxen samt en 5 och 6 åring som bor hos mig varannan vecka.

| 17.300 kr | Bostad (ränta, amortering + drift) |

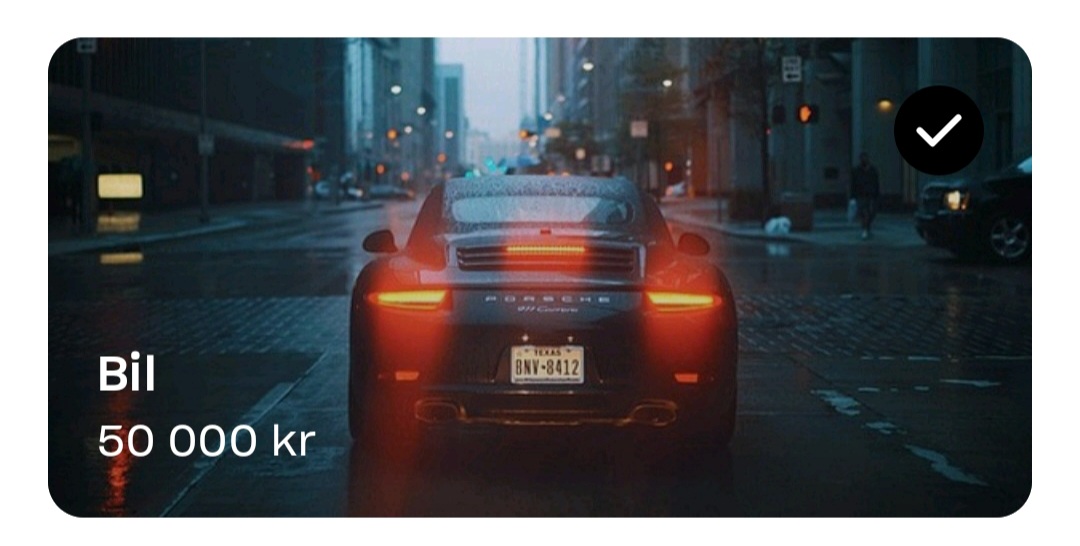

| 5.000 kr | Bil (Försäkring, parkering, skatt, drivmedel, service, laga) |

| 3.000 kr | Mat (ej utemat) |

| 2.000 kr | Barnomsorg, barnförsäkringar, tand- och vårdkostnader |

| 2.000 kr | Mobil, gymkort, övriga försäkringar, presenter |

| 1.000 kr | Nöjen |

| 1.000 kr | Kläder och skor |

| 500 kr | Sportaktiviteter barn |

Totala utgifter: 31.800 kr

Min metod

Varje månad åker min lön in på mitt lönekonto och där dras alla mina autogiron och e-fakturor. Inga konstigheter alls! Varje månad sker sedan automatiska överföringar till olika konto öronmärkta för just dessa utgifter. Jag hinner med andra ord aldrig se min hela inkomst på lönekontot innan utgifterna dras.

Skapa en budget

Oavsett om du är låg- eller högavlönad eller har mycket eller lite utgifter så får du en bra överblick över ditt beteendemönster och var dina pengar tar vägen om du gör en budget. Kanske lägger du återkommande pengar på något som är helt onödigt? Vore det inte roligare att lägga pengarna på en resa eller något annat som skapar ett mervärde i ditt liv? Jag kan nästan garantera dig att du kommer att hitta utgifter där du inte ens vet vad du har köpt. Gör ett kontoutdrag och se var dina pengar tar vägen!

Resa till Vietnam

Med hjälp av min budget och metod lyckades jag spara ihop pengar till en resa till Vietnam. Många tror att en budget begränsar ens liv men det är helt fel. Det skapar stora möjligheter att investera för framtiden samtidigt som du har råd att förgylla ditt liv med saker som du tycker är viktigt.

Gratis budgetmall

Skicka iväg en e-post till framtidsgurun@hotmail.com så får du min budgetmall helt gratis. Det är en excelfil som räknar ut dina utgifter och inkomster automatiskt. Bra va? 😊

Kämpa på allihopa där ute. Vi går igenom en lågkonjunktur men det kommer att bli bättre! Håll ut allihopa