Detta är något som jag tycker många har svårt att göra. Hur investerar man egentligen för framtiden och samtidigt leva i nuet? Vad är hemligheten för att hitta balansen? Finns det någon enkel metod?

Brainstorming

Brainstorming är steg ett i metoden.! Var befinner du dig i livet, vad vill du göra och var kommer du att vara om fem år? Har du precis klivit in på arbetsmarknaden eller har du bara några år kvar till pensionen? Kanske har du eller haft ett lågavlönat yrke, kommit in sent i arbetslivet, jobbat deltid eller varit föräldraledig under en lång tid? Du kanske har en stor buffert redan och fina investeringar men väljer att prioritera bort dig själv? Baserat på dina svar kommer steg två se olika ut beroende på dina svar.

Välj väg

Här kommer hela balansdelen. Det är viktigt att skapa sig en buffert, bygga upp ett trygghetskapital aka ”fuck-off kapital”och investera för sin framtida pension. Vi alla vet det. ”Huret” kommer jag att gå igenom i steg tre”. Det jag ibland noterar att vissa människor pratar såhär: ”om 5 år ska jag”, ”när jag blir pensionär ska jag”, när jag fyller 45 ska jag” osv.

Ibland ska man faktiskt inte vänta. Vissa saker måste man givetvis spara ihop pengar till som tar tid men människor tenderar generellt att skjuta upp saker oavsett om de är stora eller små. Hur många gånger hör man inte ”på måndag ska jag börja äta nyttigt” eller ”efter nyår ska jag börja träna”.

Konsten är att välja en väg som både leder mot framtiden och vägen som tillåter dig att leva här och nu. Även om vägarna leder åt olika håll ska du inte känna dig kluven. Glöm aldrig bort att det är här och nu vi lever. Drick ett glas vin till middagen på lördag, köp det dyrare gymkortet om det motiverarar dig att gå dit, investera i din hälsa och ditt välmående. Man ångar ofta saker man inte har gjort – inte saker man gjorde.

”Huret”

Jag upplever att en del personer tyvärr avstår investeringar på börsen med rädsla för att göra fel. Självklart kan du göra fel. Jag har i princip gjort alla misstag man kan göra på börsen och där har jag en gedigen kunskapsbank. Jag har i princip provat allt. Dyr läxa – javisst, men det kommer att hjälpa mig med mina framtida investeringar.

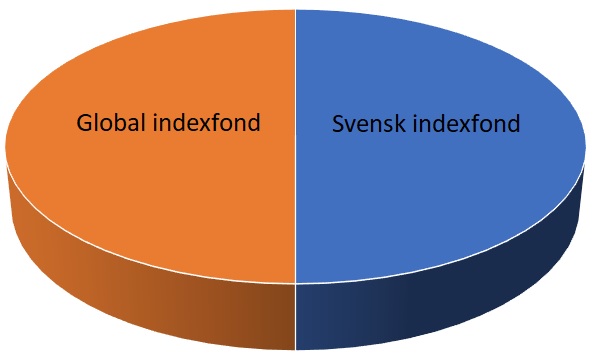

Mitt bästa tips till dig att upprätta ett automatiskt månadssparande i fonder. Bygg en superenkel basportfölj med 2 olika indexfonder. Välj en billig svensk indexfond och en global indexfond. 50/50 % fördelning. Klart! Svårare än så är det inte.

Investera för framtiden – glöm bara inte bort nuet.

Ha en magisk kväll allihopa 🙂

/Sandra ”Framtidsgurun” Karlsson.