Som några av era redan vet är mitt mål är att bli ekonomisk fri som 55 åring genom investeringar på börsen. Mitt mål är att spara ihop 7,5 miljoner kronor för att leva på mina sparpengar i framtiden. Hur långt har jag kommit hittills?

Målet år 2023

Med en portfölj på 637.000 kr i december 2022 lyckades jag nå målet på 727.000 kr redan i februari 2023. Eftersom jag checkade av det målet så tidigt har jag börjar att satsa på nästa mål som är 832.000 kr.

Nuvarande prognos

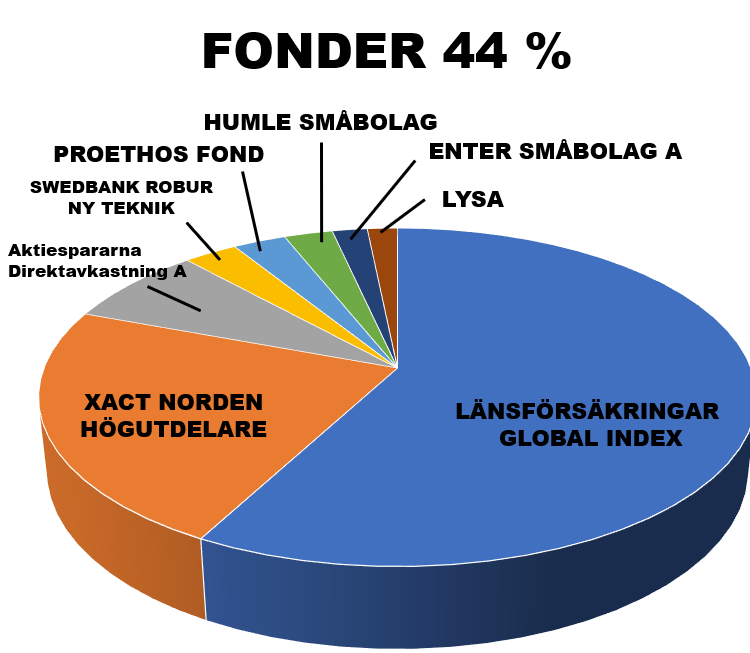

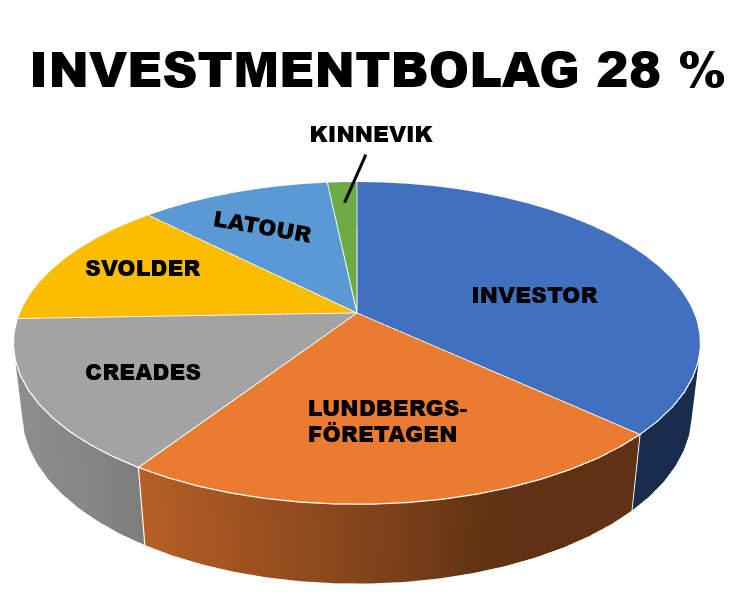

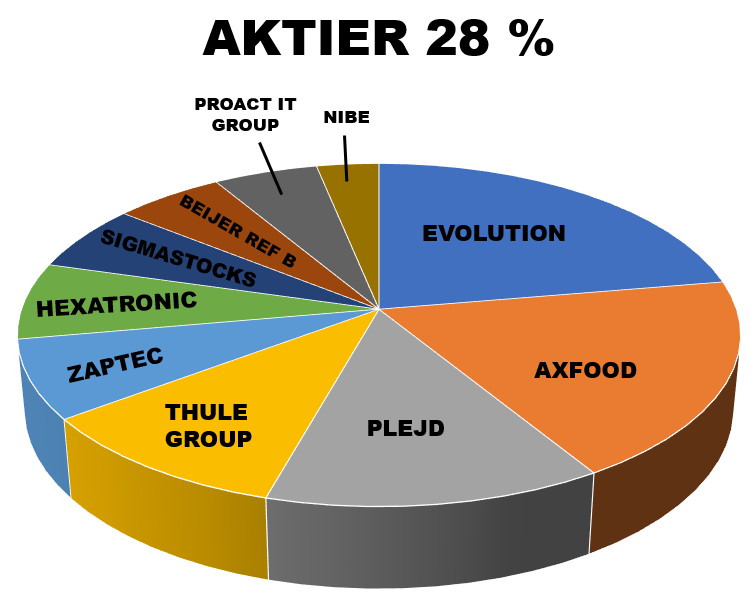

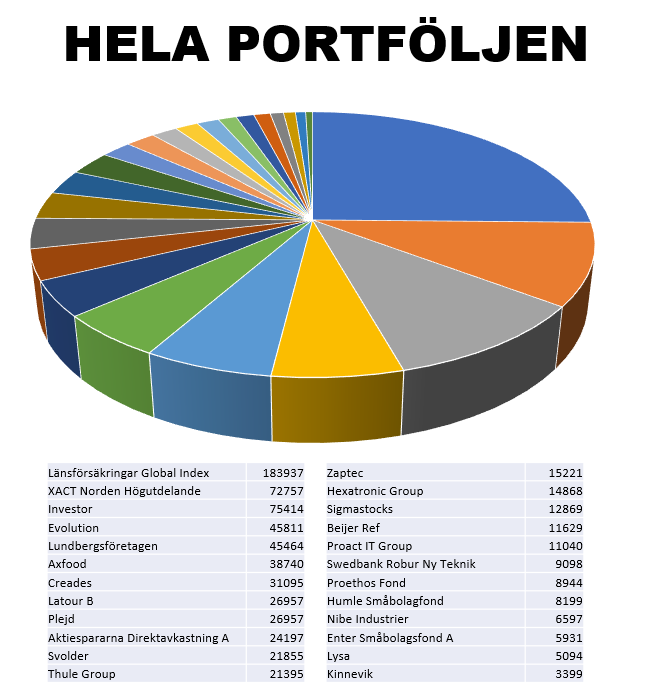

I skrivande stund är storleken på portföljen 783.000 kr så jag närmar mig nästa mål sakta men säkert. Jag är inte ute efter att hitta dagens vinnare eller årets aktieraketer på börsen. Mitt mål är att investera i breda fonder, investmentbolag och stabila aktier för att långsiktigt nå mitt mål som ekonomiskt fri.

Krångla inte till det

Mitt tips är att inte krångla till dina investeringar i onödan. Många tror att de kan prestera bättre än genomsnittet på börsen över tid genom att handplocka aktier till sin portfölj. Tyvärr blir det oftast pannkaka av detta då många saknar tålamod, men framförallt kunskap om aktieanalys. Tänk fondrobot eller breda, billiga indexfonder så har du kommit långt.

/Sandra ”Framtidsgurun” Karlsson