”Man kan ju dö imorgon. Pengar är ju till för att användas”.

Vem har inte hört den? Jag själv har och använder mig av det uttrycket lite då och då. Vissa kanske använder det som en ursäkt för att försvara sin onödiga konsumtion medan andra, precis som mig menar det på riktigt.

Vi vet faktiskt inte om och när ”livet händer”. Vi kan drabbas av något fruktansvärt som medför att livet får sina begränsningar eller i värsta fall avslutas. Jag håller med om att pengar är till för att användas och att jag kan dö imorgon. Jag håller med om att det är viktigt att sätta guldkant på tillvaron och lägga pengar på det vi mår bra av.

Min mardröm

”Tänk om du dör”. ”Tänk om jag överlever”. svarar jag då. Tänk om jag får förmånen att leva ett långt och friskt liv? Tänk om jag får förmånen att få gå i pension? Tänk om jag struntat i att spara till pensionen och spenderat upp varenda krona?

Vi vet inte hur livet ser ut som pensionär men min stora mardröm är att inte har råd med mina räkningar och utgifter som gammal. Min mardröm är att jag blir en av de damerna jag gick förbi Willys här om dagen som skippade att lägga kaffe i varukorgen för att pensionen inte räckte till.

Jag ska bli ekonomisk fri

Nu har jag förvisso ett stort mål om att bli ekonomisk fri som 55-åring. Med det sagt är jag ändå övertygad om att jag successivt kommer att använda upp mina sparade pengar på ett eller annat sätt. Hur och när får tiden utvisa! När jag jobbar mot mitt mål som ekonomisk fri kommer jag att samtidigt sätta guldkant på tillvaron.

Jag kommer att lägga pengar, tid och energi på det som höjer min livskvalité. Jag är ingen prylnörd eller är i behov av materialistiska saker. Jag är nog mer av en ”upplevelsemänniska.”

En upplevelse för mig kan vara att äta en god trerätters middag på en restaurang, åka snowboard, gå på konsert, ta en Weekend i en europeisk stad, gå på spa, åka på solsemester, gå en kurs, ta med barnen på en djurpark eller boka en stuga på någon mysig camping. Mitt mål är att fylla min minnes- och upplevelsebank under mitt liv samtidigt som jag varje månad jobbar mot min långsiktiga mål.

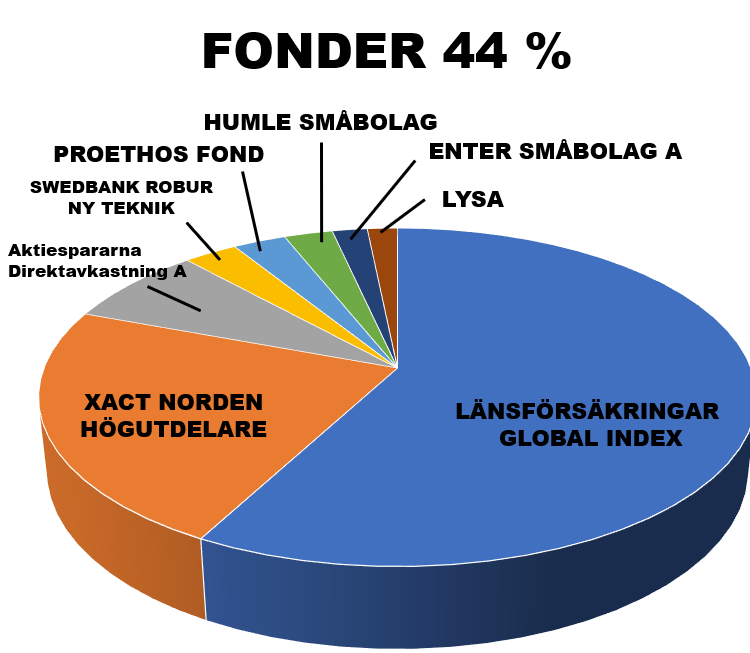

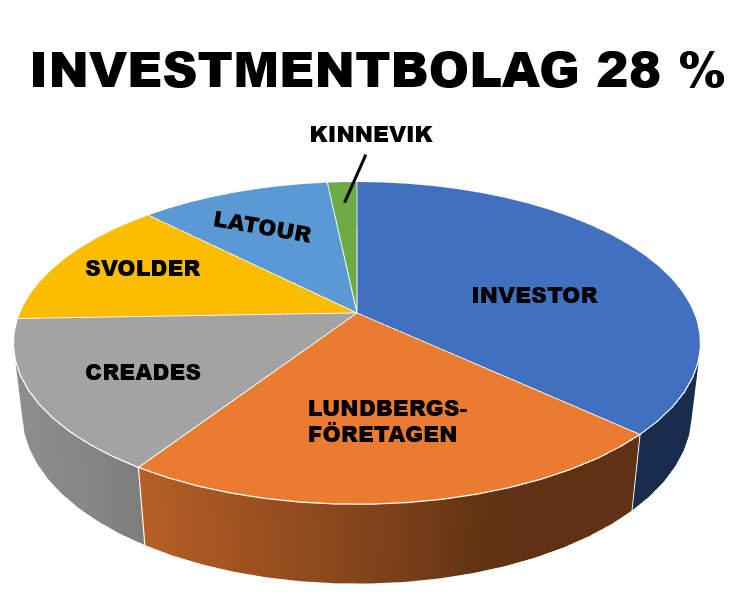

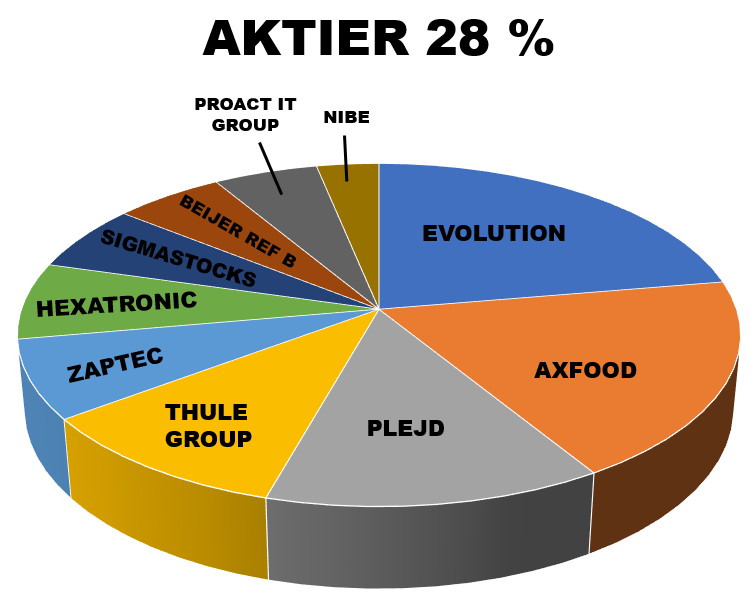

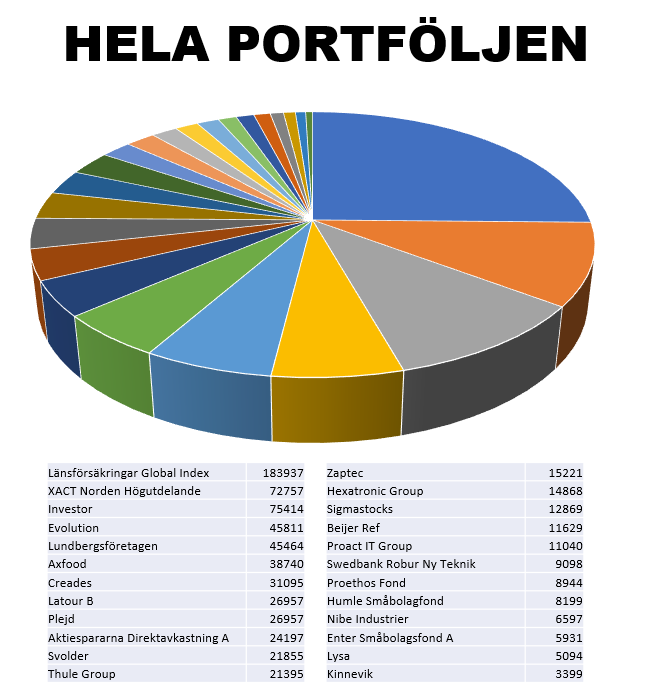

Just nu är mitt mål att bli börsmiljonär och jag är på god väg som ni kan se:

Tänk om du vi dör? Ja, men tänk om vi överlever?

Försöka att hitta balansen mellan att investera och spendera för du vet aldrig om du kommer att dö eller överleva.

Ha en fortsatt bra dag och trevlig helg på er!

Med vänlig hälsning

Sandra Karlsson

Framtidsgurun