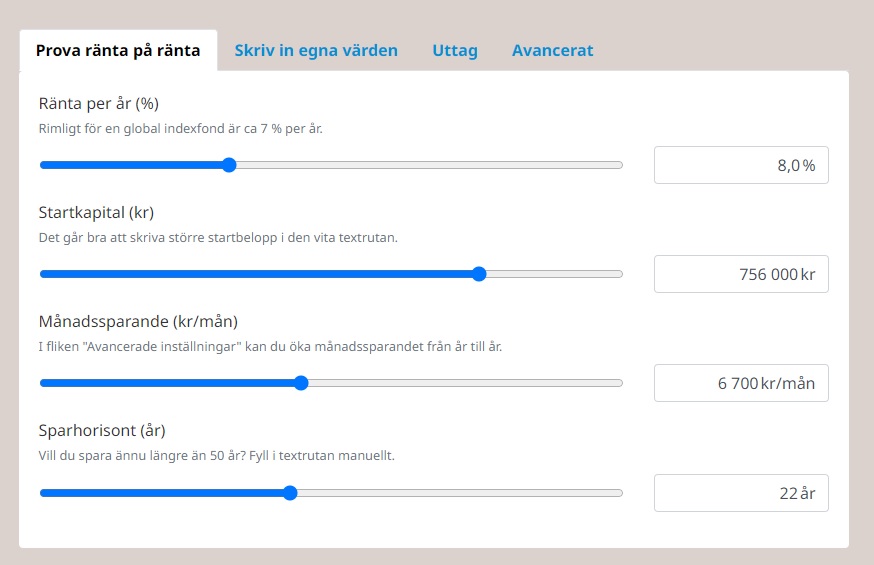

I detta blogginlägg får du en fingervisning hur lång tid det tar att bli börsmiljonär. Givetvis är svaret helt avgörande hur mycket kapital du kan investera varje månad men här får du redovisningen enkelt presenterat i tabellform.

Börsmiljonärstabell

| 200 kr/mån | 50 år |

| 500 kr/mån | 37 år |

| 1000 kr/mån | 28 år |

| 2000 kr/mån | 20 år |

| 3000 kr/mån | 16 år |

| 4000 kr/mån | 13 år |

| 5000 kr/mån | 11 år |

| 6000 kr/mån | 10 år |

(Räknat med skatt på ISK och investeringar i breda indexfonder med en avkastning på 8 % år.)

Rent hypotetiskt kan du bli börsmiljonär på 10 år om du investerar tillräckligt stort kapital på börsen varje månad.

Det som är intressant är att se vad tiden på börsen kan göra för magi om du investerar samma kapital under 50 år. Detta blir slutresultatet med ett månadssparande.

Kapital efter 50 år

| 200 kr/mån | 1.000.000 kr |

| 500 kr/mån | 2.500.000 kr |

| 1000 kr/mån | 5.000.000 kr |

| 2000 kr/mån | 10.000.000 kr |

| 3000 kr/mån | 15.000.000 kr |

| 4000 kr/mån | 21.000.000 kr |

| 5000 kr/mån | 26.000.000 kr |

| 6000 kr/mån | 31.000.000 kr |

Tiden är avgörande

Som ni märker så är tiden på börsen helt avgörande för hur pengarna över tid kommer att växa.

Vissa har inte möjlighet att investera en enda krona på börsen medan andra kan investera 20.000 kr/mån. Till dig som har pengar över och har en buffert rekommenderar jag dig att komma igång med dina investeringar på börsen. Till dig som redan är på börsen så ge inte upp även om det ibland är sura tider på börsen. Fortsätt att månadsspara. Både historiskt och långsiktigt har börsen alltid gått uppåt så jag har utgått ifrån att historien kommer att upprepas igen. Historisk avkastning är dock ingen garanti för framtida avkastning.

Ha en fortsatt bra kväll

/Sandra Karlsson

FRAMTIDSGURUN