“Mamma kan vi inte åka till Liseberg?” “Kan vi inte gå på bio?” Denna typ av frågor känner nog dom flesta föräldrar igen sig i. I barnens värld kanske inte pengarna kommer upp som ett problem, och dom förstår inte varför man säger vi har inte råd just nu, vi måste spara pengar till det. Återigen är det svårt att lära barn om pengar, det har jag sagt förut. Så vad kan man göra för att få dom att förstå lite lättare hur det fungerar med pengar? Jo ge dom pengar att hantera och gör dom delaktiga. använd dig av roliga sparautmaningar för hela familjen.

Det börjar i hemmet

Största delen av barnens utbildning i pengahantering kommer faktiskt hemifrån. Det är vi som gror det lilla intressefröet hos barnen. Men om vi då inte vet hur vi själva ska handskas med pengar, hur ska vi då lära barnen? Hmm den ekvationen är svår att få ihop. Så vi måste börja med oss själva och försöka få intresset till att få koll på ekonomin.

Prioritera sparandet rätt

Sparandet är en superviktig del i din ekonomi. Många anser att den summan som blir över på månaden efter alla fasta utgifter är betalda och man levt livet, det är den som ska gå till sparande. Jag höjer ett guidande finger och säger “låt oss vända på steken!”. Sparandet ska vara en punkt i din ekonomiska plan. När fasta kostnader är betalda och pengar avsatta till sparande då kan du leva livet med dina ströpengar. I nuläget är det tufft för många där ute ekonomiskt och det många då gör är att dra ner på sparandet. Mitt råd är att exempelvis dra ner på shopping, förhandla om/säga upp abonnemang etc. för sparandet kommer du någon gång vara glad över att du inte minskade på.

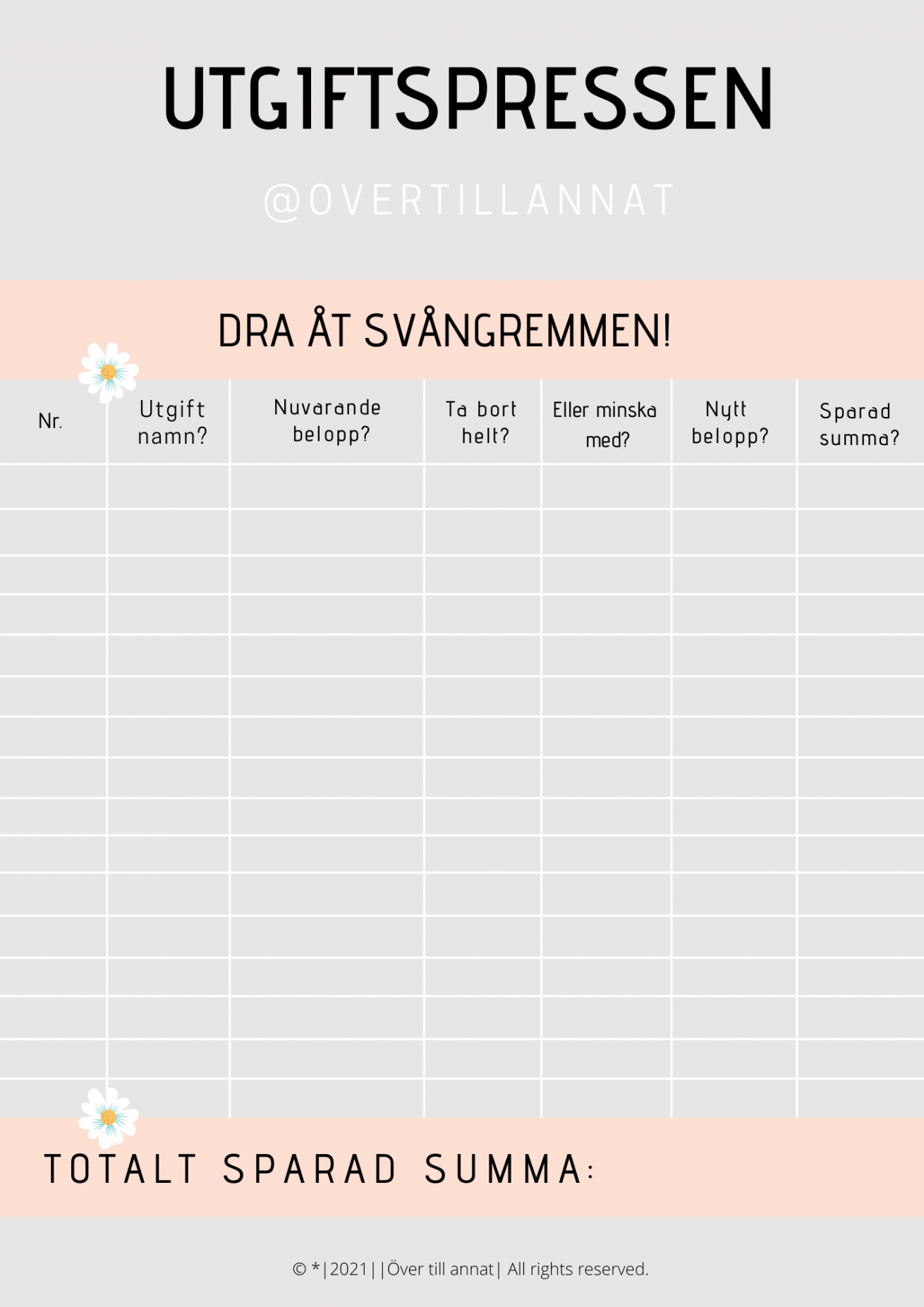

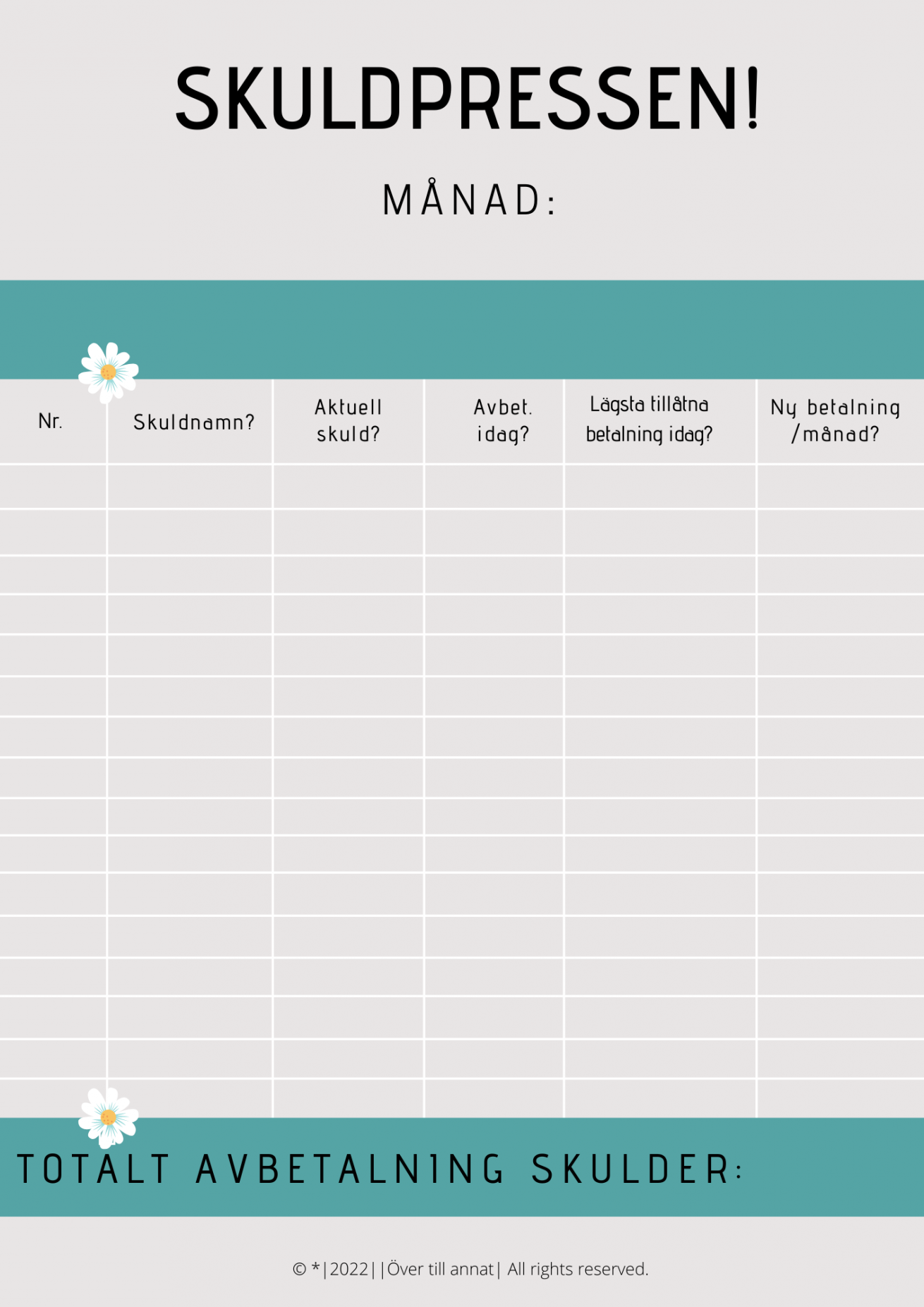

Gör sparandet roligt

Så hur spara vi pengar då? En del sätter exempelvis av pengar varje månad till sparkonto och en del investerar på börsen. Låt oss hoppa tillbaka till att lära barnen om pengar och göra dom delaktiga. Visst blir det roligare om barnen får vara med och sätta sparmål och faktiskt vara med att delta i sparandet och vägen till målet. Det lär också barnen att det ligger lite jobb bakom det där biobesöket. Det finns roliga utmaningar som man kan ta till för att göra sparandet roligare och mer visuellt både för vuxna och barn. Självklart har jag samlat ihop 10 av mina bästa sparautmaningar till dig i en pdf:-). KLICKA HÄR FÖR ATT LADDA HEM DEN!

Så hur spara vi pengar då? En del sätter exempelvis av pengar varje månad till sparkonto och en del investerar på börsen. Låt oss hoppa tillbaka till att lära barnen om pengar och göra dom delaktiga. Visst blir det roligare om barnen får vara med och sätta sparmål och faktiskt vara med att delta i sparandet och vägen till målet. Det lär också barnen att det ligger lite jobb bakom det där biobesöket. Det finns roliga utmaningar som man kan ta till för att göra sparandet roligare och mer visuellt både för vuxna och barn. Självklart har jag samlat ihop 10 av mina bästa sparautmaningar till dig i en pdf:-). KLICKA HÄR FÖR ATT LADDA HEM DEN!

Jag och min poddkollega Emelie utvecklar tre av dessa sparautmaningar i vårt senaste avsnitt av podden nr 88 ”Slut på kontot” som du hittar här nedan.

JAag vill också skriva en liten påminnelse om att det snart är den 25 maj! På torsdag öppnar jag upp min kurs Kontotricket 2.0 där du på ett lättsamt sätt lär dig förstå hur du kan få kontroll över din ekonomi, hur du gör en budget som du förstår OCH har råd med. Se till att finnas på min väntelista innan midnatt 24/5 för att norpa det absolut bästa priset på min kurs. Signa upp dig på väntelistan här! Mer om kontotricket kan du läsa här: ”Kontotricket” – Så tar du kontroll över din ekonomi

Har du något smart sätt att få med barnet på sparande? Kommentera gärna!

/Mathilda